En viager occupé, qui paie les impôts ?

Dans une vente en viager occupé, la question de la répartition des impôts et des charges est centrale. Elle suscite de nombreuses interrogations, tant du côté du vendeur que de l’acquéreur.

En effet, cette situation juridique est particulière : l’acquéreur devient immédiatement propriétaire du bien, tandis que le vendeur conserve un droit d’usage et d’habitation lui permettant de continuer à occuper le logement.

Cette dissociation entre propriété juridique et occupation effective a des conséquences directes sur la fiscalité du bien. Il est donc essentiel de comprendre précisément qui paie quoi, afin d’éviter toute confusion et de sécuriser l’opération dans le temps.

Le principe : une dissociation entre propriété et occupation

Dans un viager occupé avec réserve du droit d’usage et d’habitation, l’acquéreur devient propriétaire du bien dès la signature de l’acte notarié. Cependant, il ne peut pas en jouir immédiatement, car le crédirentier conserve un droit strictement personnel d’occupation. Le droit d’usage et d’habitation permet au vendeur de vivre dans le bien jusqu’à son décès ou jusqu’à un éventuel départ anticipé. En revanche, il ne peut ni louer le bien, ni en tirer un revenu.

Cette situation crée une dualité fondamentale :

l’acquéreur supporte les conséquences liées à la propriété

le crédirentier supporte les charges liées à l’usage du bien

Cette distinction constitue la base de la répartition des impôts et des charges.

Qui paie la taxe foncière en viager occupé ?

La taxe foncière est un impôt attaché à la propriété du bien. En présence d’un viager occupé avec droit d’usage et d’habitation, le redevable légal de la taxe foncière est l’acquéreur, puisqu’il est devenu propriétaire du bien. L’avis de taxe foncière est donc émis à son nom.

Toutefois, il convient de distinguer l’obligation fiscale vis-à-vis de l’administration et la répartition économique prévue entre les parties. L’acte notarié pourrait organiser une répartition différente, par exemple en prévoyant que le crédirentier rembourse une partie de la taxe à l’acquéreur.

En pratique, dans la très grande majorité des viagers occupés, la taxe foncière reste à la charge de l’acquéreur. Cela s’explique par le fait qu’il détient la propriété du bien et en supporte les conséquences patrimoniales.

Quelle différence avec l’usufruit ?

La comparaison avec l’usufruit est essentielle pour bien comprendre la spécificité du viager occupé.

Dans une vente avec réserve d’usufruit, l’usufruitier dispose d’un droit plus étendu. Il peut occuper le bien, mais également le louer et percevoir des revenus. En contrepartie, il supporte généralement la taxe foncière.

À l’inverse, dans un viager occupé avec droit d’usage et d’habitation, le crédirentier ne peut pas exploiter le bien économiquement. Il est limité à une occupation personnelle. C’est pourquoi la taxe foncière est supportée par l’acquéreur.

Cette différence est fondamentale, car elle explique également les écarts de valorisation entre usufruit et droit d’usage et d’habitation. Le DUH entraîne une répartition des charges plus favorable au crédirentier, ce qui impacte l’équilibre économique de l’opération.

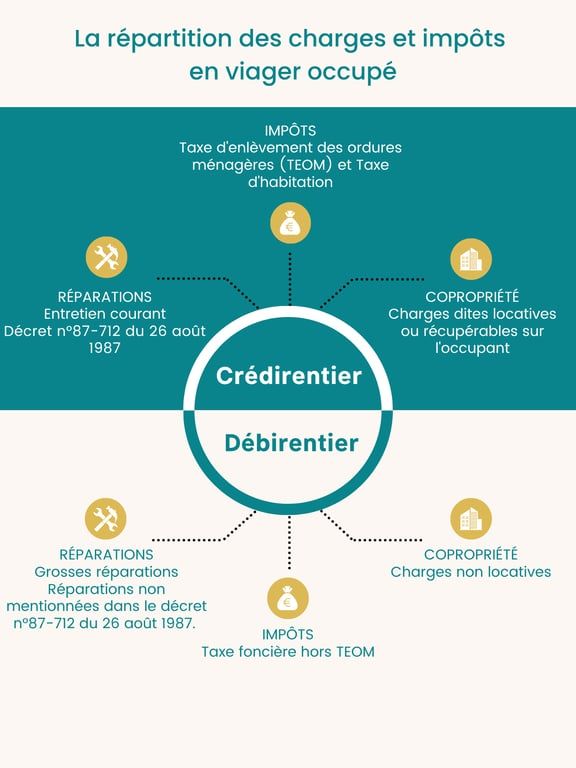

Qui paie la taxe d’enlèvement des ordures ménagères ?

La taxe d’enlèvement des ordures ménagères est une composante de la taxe foncière. Elle est donc appelée au nom de l’acquéreur. Toutefois, elle est directement liée à l’occupation du bien.

Il est systématique que cette taxe soit supportée par le crédirentier, puisqu’elle correspond à un service dont il bénéficie directement.

L’acte notarié prévoit généralement que cette taxe soit remboursée par l’occupant à l’acquéreur.

Cette répartition est cohérente avec la logique globale du viager occupé : ce qui relève de l’usage est supporté par le crédirentier, tandis que ce qui relève de la propriété est supporté par l’acquéreur.

Qu’en est-il de la taxe d’habitation ?

La taxe d’habitation sur les résidences principales a été supprimée. Dans la très grande majorité des cas, le crédirentier occupant le bien à titre de résidence principale n’a donc pas de taxe d’habitation à payer.

Toutefois, certaines situations particulières doivent être prises en compte. Si le bien est ou devient une résidence secondaire, une taxe d’habitation peut redevenir applicable.

Il est donc important d’analyser la situation au cas par cas, notamment en cas de changement de résidence.

L’importance de l’acte notarié dans la répartition des charges

La répartition des impôts et des charges ne repose pas uniquement sur des principes juridiques généraux. Elle dépend avant tout de la rédaction de l’acte notarié.

L’acte doit préciser clairement :

qui supporte la taxe foncière

qui supporte la taxe d’enlèvement des ordures ménagères

quelles charges restent à la charge du crédirentier

quelles charges sont assumées par l’acquéreur

Cette précision est essentielle pour éviter toute ambiguïté.

Une rédaction imprécise peut entraîner des désaccords entre les parties, notamment lorsque l’administration fiscale adresse l’avis à une personne alors que l’acte prévoit une répartition différente.

La répartition des impôts ne doit pas être confondue avec celle des charges et des travaux. En effet, la question des grosses réparations, de l’entretien du bien et des obligations respectives du crédirentier et de l’acquéreur obéit à des règles spécifiques, qui font l’objet d’une analyse détaillée dans notre page dédiée à la répartition des charges en viager occupé.

Le rôle de l’expert viager et du notaire est donc fondamental pour sécuriser cette répartition dès l’origine.

Conséquences en cas de départ du crédirentier

Lorsque le crédirentier abandonne son droit d’usage et d’habitation et remet les clés à l’acquéreur, la situation évolue de manière significative. Le viager occupé devient libre. À compter de cette date, l’acquéreur récupère la pleine jouissance du bien. Il assume alors l’ensemble des charges liées à la propriété et à l’occupation.

Le crédirentier, quant à lui, n’a plus vocation à supporter les charges d’usage. Cette situation peut également entraîner une revalorisation de la rente viagère si cela est prévu dans l’acte notarié.

La remise des clés constitue donc un moment charnière dans la répartition des charges et des obligations.

En viager occupé avec réserve du droit d’usage et d’habitation, la répartition des impôts repose sur une logique claire. L’acquéreur, en tant que propriétaire, supporte les impôts liés à la propriété, notamment la taxe foncière. Le crédirentier, en tant qu’occupant, supporte les charges liées à l’usage du bien, comme certaines dépenses courantes ou la taxe d’enlèvement des ordures ménagères selon les stipulations contractuelles.

Toutefois, cette répartition doit toujours être analysée à la lumière de l’acte notarié, qui constitue le document de référence.

Une bonne compréhension de ces mécanismes est essentielle pour sécuriser l’opération et garantir un équilibre durable entre les parties.

Vous vous questionnez sur le viager ? Nos experts vous répondent.

Esprit Viager

83 rue Fondaudège

33000 BORDEAUX

05 40 12 19 13

Lundi : 14h - 19h

Du mardi au vendredi : 9h - 12h30 / 14h - 18h