Qu'est-ce que le viager occupé ?

Le viager occupé est la vente d’un bien immobilier dont le vendeur conserve un DROIT D’USAGE ET D’HABITATION (DUH) sur le bien.

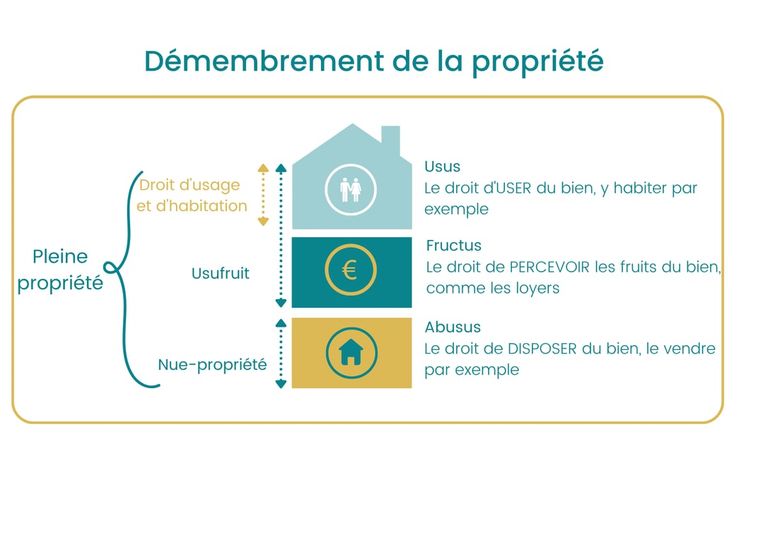

Le droit d’usage et d’habitation est un droit strictement personnel accordé au vendeur. Ce droit lui permet de conserver la jouissance de son bien tant qu’il le souhaite sans toutefois pouvoir le louer. Il ne s’agit pas d’un usufruit.

En viager occupé, le vendeur, nommé crédirentier, reste vivre dans son bien autant qu’il le souhaite. Il peut décider à tout moment de quitter son bien par anticipation pour un départ en maison de retraite par exemple ou une volonté de se rapprocher de sa famille. L’acquéreur, dit le débirentier, récupère le bien acheté en viager lors du décès du crédirentier ou par anticipation si tel était le cas.

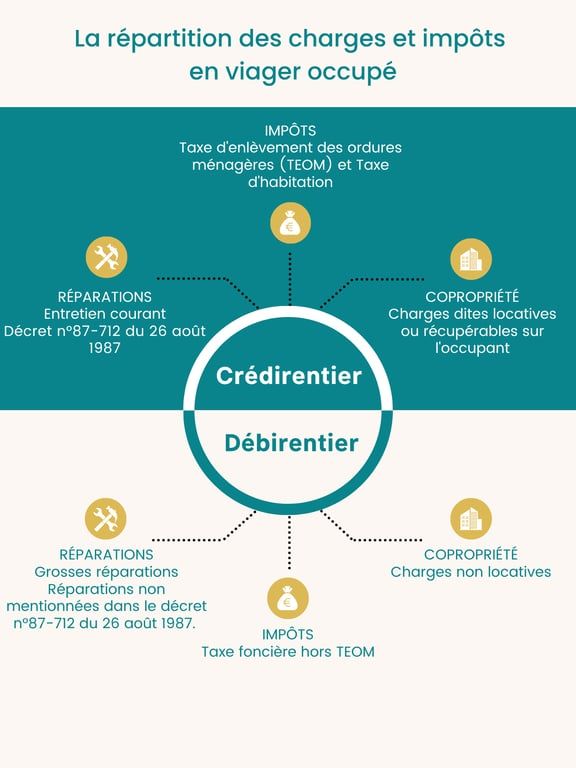

Le contrat en viager occupé prévoit des clauses spécifiques telles que l’indexation annuelle de la rente viagère, la réversibilité de la rente à 100% sur la tête du conjoint survivant, la répartition des charges et travaux et les garanties protégeant le crédirentier notamment en cas d’impayés de la rente viagère. De même, en cas de départ anticipé du senior de son bien, la rente viagère est revalorisée selon un pourcentage définit dans le contrat. S’il s’agit d’une vente pour laquelle le vendeur a uniquement perçu un bouquet sans rente viagère, le contrat peut prévoir le versement d’un capital complémentaire ou la création d’une rente viagère.

Les modalités financières sont distinctes de la vente traditionnelle :

Le bouquet est le capital versé comptant par l’acquéreur au vendeur le jour de la signature de l’acte authentique. Il est librement fixé par les parties et n’est pas obligatoire.

La rente viagère est la somme versée périodiquement au vendeur par l’acquéreur et ce jusqu’au décès du ou des vendeurs. D’une manière générale, la rente est versée mensuellement au crédirentier.

Trois modalités de paiement sont envisageables : le versement d'un bouquet sans rente viagère (plus communément appelé vente au comptant), le versement d'un bouquet avec rente viagère et le versement d'une rente viagère sans bouquet.

Cas spécifique de la vente au comptant

La modalité financière prévoyant le versement d'un bouquet unique, sans rente viagère, est communément désignée comme une vente au comptant avec réserve du droit d’usage et d’habitation, également appelée « bouquet sans rente »

Dans ce schéma, le prix de vente est déterminé de manière définitive dès la signature de l’acte authentique. À la différence du viager occupé avec rente, l’aléa ne porte donc plus sur le montant total payé par l’acquéreur. L’aléa subsiste néanmoins, mais il se déplace sur la durée d’occupation du bien par le vendeur. En effet, la libération effective du bien dépend de la durée de vie du crédirentier, ce qui impacte directement la valorisation économique de l’opération pour l’acquéreur.

Valeur occupée

En viager occupé, la valeur occupée est le prix à partir duquel est calculé le bouquet et la rente viagère. Elle correspond à la valeur vénale du bien à laquelle la réserve du droit d’usage et d’habitation (DUH) est soustraite.

Réversibilité de la rente

Dans le cas où le viager a été calculé sur deux têtes, au décès du premier vendeur, le deuxième vendeur continue de percevoir 100% de la rente viagère, il n’y a pas de réduction de cette rente. L’extinction de la rente se fera donc au décès du survivant des vendeurs.

Indexation de la rente viagère

À chaque date d’anniversaire du contrat, soit une fois par an, la rente viagère, perçue par les vendeurs, est indexée sur l’indice choisi (fixé par l’INSEE). Cette rente viagère va donc évoluer à la hausse ou à la baisse afin de suivre le coût de la vie.

Départ par anticipation

Le senior peut libérer son bien par anticipation s’il le souhaite. Si tel est le cas, au départ du vendeur et lorsque le bien est libre de tout mobilier, l’acquéreur récupère les clés et peut user du bien, y habiter ou le louer. À la suite de la libération du bien, une compensation financière est prévue dans l’acte pour le vendeur, il s’agit de la revalorisation de la rente. Le pourcentage de revalorisation est contractuel et doit être clairement stipulé dans le compromis et l’acte notarié.

Hypothèque légale spéciale du vendeur

Anciennement privilège du vendeur, il s’agit d’une garantie prise en faveur du vendeur et faisant l’objet d’une inscription au registre des hypothèques. Cette hypothèque donne une priorité au vendeur de saisie du bien hypothéqué et ce par rapport aux autres créanciers. La présence de cette clause limite pour l’acquéreur le recours à l’emprunt bancaire.

Clause résolutoire

La clause résolutoire permet au vendeur de faire annuler la vente en viager et ce dès le premier impayé du débirentier de la rente viagère. Le crédirentier récupère la pleine propriété de son bien et conserve les sommes qui lui ont été versées. La sanction pour l’acquéreur est relativement lourde, il est de ce fait impératif pour l’expert viagériste de s’assurer de la solvabilité de l’investisseur.

Côté vendeurs, découvrez les avantages, les objectifs et les solutions adaptées à votre situation.

Côté acquéreurs, comprenez les mécanismes, les opportunités et les spécificités de cet investissement.

Esprit Viager

83 rue Fondaudège

33000 BORDEAUX

05 40 12 19 13

Lundi : 14h - 19h

Du mardi au vendredi : 9h - 12h30 / 14h - 18h